بعد الجدل الذي أثاره مقال جريدة “كواليس الريف” في قضية القرض البنكي البالغ 3 ملايير سنتيم، الممنوح من طرف البنك الشعبي بوجدة لمقاول يدهى صلاح الدين المومني، وُصف بـ”المبهم”، تفجّرت معطيات جديدة أخطر وأكثر تعقيدًا، تُشير إلى وجود شبكة عمليات مالية متشعبة، تُضاف إلى سجل تعاملات شركات يشتبه في كونها “شركات واجهة” أو “شركات شبح”.

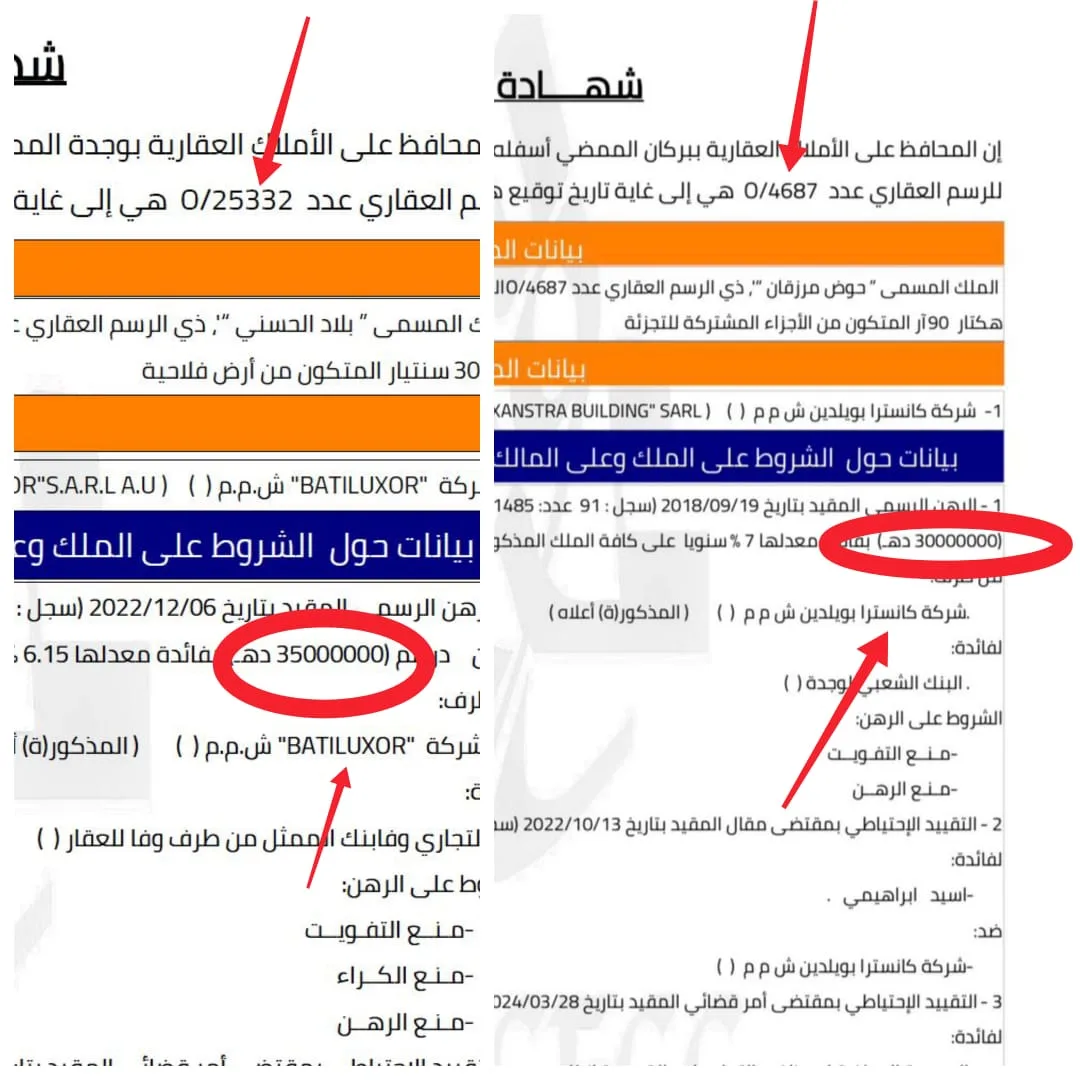

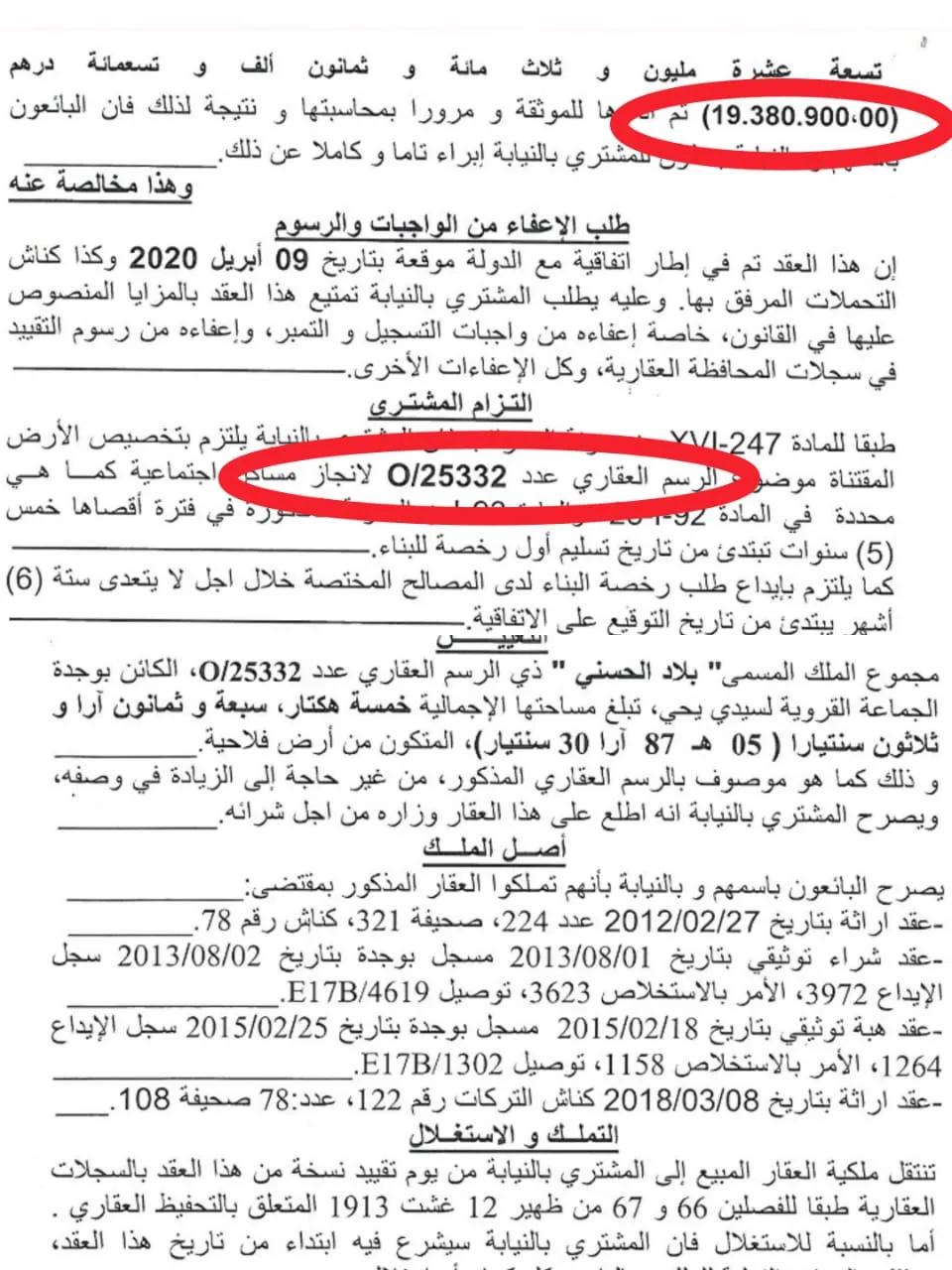

وحسب معطيات دقيقة حصلت عليها الجريدة، فإن الأمر يتعلق هذه المرة بقرض ثانٍ بقيمة 3,5 مليارات سنتيم، مُنح بضمان عقار يحمل الرسم العقاري عدد 25332/0، في حين أن عقد بيع هذا العقار يُظهر قيمة تقل بحوالي مليار سنتيم عن قيمة القرض، بل ويتجاوز ذلك إلى كونه، في الأصل، مجرد مشروع اتفاق بين المقاول المعني وإحدى الجمعيات السكنية لرجال التعليم.

وبذلك، يصل مجموع القروض المتحصل عليها إلى 6,5 مليارات سنتيم، مصدرها وكالات تابعة لكل من البنك الشعبي والتجاري وفا بنك، في تشابه لافت في الأساليب والمساطر المعتمدة، وهي نفس الكيفية التي سبق رصدها في ملفات أخرى مرتبطة بالمدعو صلاح الدين المومني.

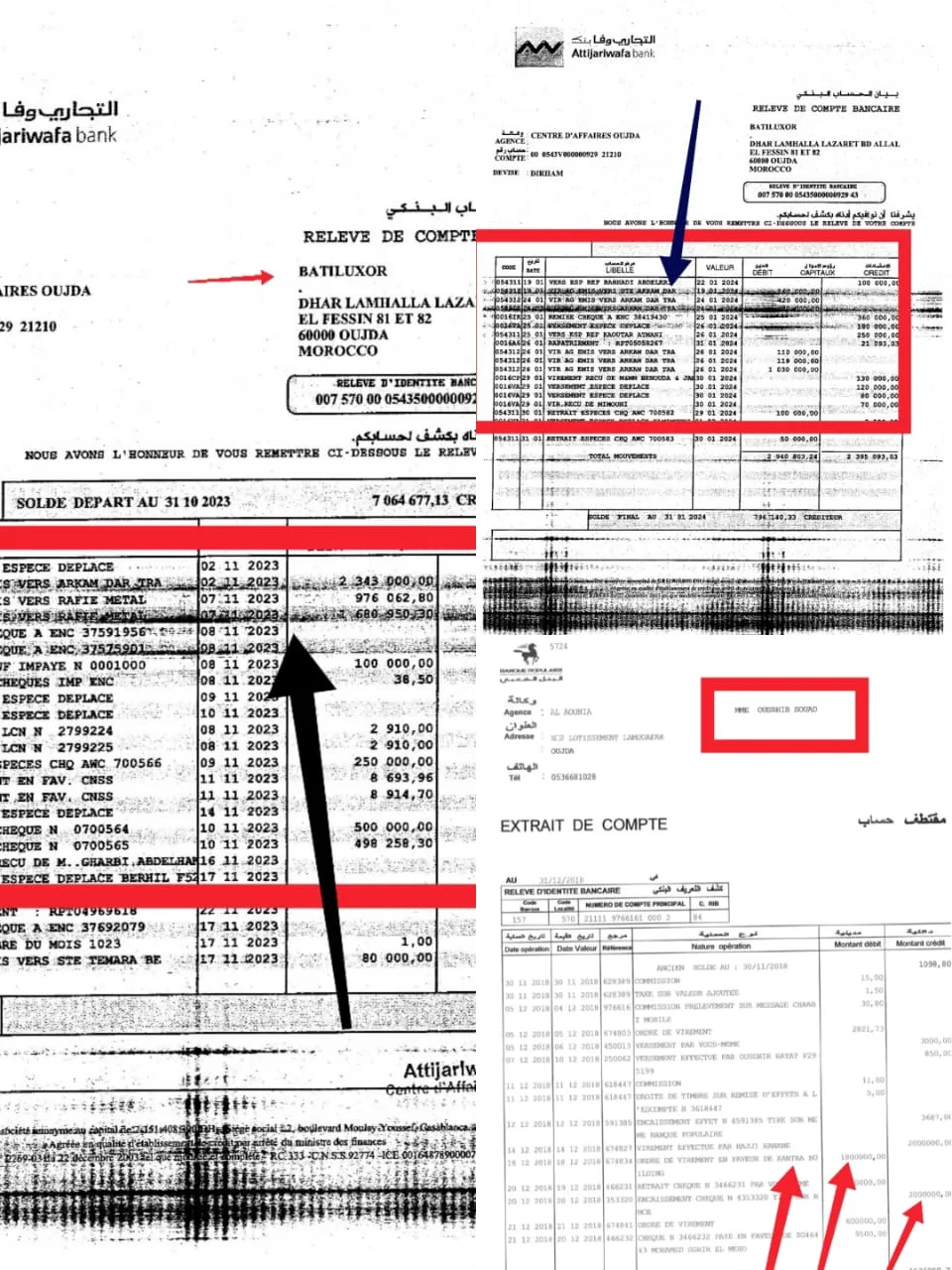

التحقيق في مسار هذه القروض يكشف أن الأموال لم تبقَ داخل الحسابات المستفيدة سوى لفترة وجيزة، إذ جرى تفويتها على شكل تحويلات بنكية سريعة لا تتجاوز في الغالب 48 ساعة، وأحيانًا في اليوم نفسه، بين شركات من بينها Xantra وBatiluxor، وهي شركات لا يتعدى رأسمالها، حسب ما ورد في ديباجة عقد البيع الموثق، 100 ألف درهم فقط.

كما رصدت التحريات تحويلات لفائدة حساب بنكي يعود للمسماة أصغيري سعاد، حيث يُظهر كشف حساب، تتوفر الجريدة على نسخة منه، إجراء تحويل بقيمة 1,8 مليون درهم في يوم واحد.

المعطيات ذاتها تفيد بظهور اسم شركة Arkam Dar، التي يتغير اسمها في كل عملية تحويل، في ما يبدو أنه أسلوب تمويه محكم، قبل أن تلتحق بها شركة Metal Rafii. وقد أظهرت التحقيقات المالية أن حسابي هاتين الشركتين استقبلا في ظرف وجيز ما مجموعه ملياري سنتيم.

وتشير المصادر إلى أن شركة Arkam Dar يُشتبه في كونها شركة وهمية تعود لشقيق المقاول، الذي يشتغل فقيهًا وأستاذًا بمسجد محمد الخامس، فيما تعود شركة Metal Rafii لشريكه ميلود برمضان.

وحسب نفس المعطيات، فإن السيناريو المفترض لهذه العمليات يقوم على:

— تأسيس شركات، بعضها وهمي، لا يتجاوز وجودها مكتب محاسبة عائلي.

— اقتناء عقارات بمبالغ ضخمة مجهولة المصدر، عبر مكتب موثقة بعينها، باسم شركات ذات رأسمال هزيل.

— الدخول في شراكات مع جمعيات سكنية لإنجاز مشاريع اجتماعية قصد الاستفادة من الإعفاءات الضريبية.

— تحصيل مساهمات وتمويلات من المنخرطين والمستفيدين.

— الحصول على قروض بنكية بضمان عقارات تقل قيمتها عن قيمة القروض، رغم أن ملكيتها آلت فعليًا إلى الجمعيات المتعاقدة.

— تحويل مبالغ القروض إلى حسابات مشبوهة تعود لأشخاص وشركات بعينها.

— الامتناع عن تسديد القروض، وافتعال نزاعات مع الجمعيات، بما يعرقل مسطرة الحجز ويُفشل الأبناك في بيع الرهون لاسترجاع ديونها.

وتطرح هذه المعطيات، المدعومة بوثائق وتحويلات بنكية، تساؤلات حارقة حول كيفية تمرير هذه العمليات في ظل منظومة رقابة مالية وضريبية يفترض فيها الصرامة، خصوصًا مع تداول معطيات تفيد بأن المعنيين بالأمر يحتمون، حسب مصادر متطابقة، بمظلة شخصية دينية وازنة ونافذة على الصعيد الوطني، يُقال إنها وفرت لهم نوعًا من الحصانة غير المعلنة، وجنبتهم إلى حدود الساعة أي مساءلة قانونية.

أمام خطورة المعطيات وتشعبها، يتجدد السؤال حول ما إذا كانت رئاسة النيابة العامة ستتدخل، طبقًا لمقتضيات قانون المسطرة الجنائية المعدل، الذي خوّل للوكيل العام للملك لدى محكمة النقض صلاحية إعطاء الإذن المسبق بفتح تحقيقات في الجرائم المالية، خاصة وأن الأمر “حسب المعطيات المتوفرة” قد يكون مرتبطًا بالمال العام وبأموال منخرطين في مشاريع سكنية اجتماعية.

ويبقى الرأي العام الوجدي في انتظار ما ستسفر عنه تحركات الجهات الرقابية ، في ملف بات يختبر جدية محاربة الجرائم المالية وربط المسؤولية بالمحاسبة.