تفجّرت معطيات جديدة وخطيرة توصلت بها جريدة “كواليس الريف” تكشف وجود تلاعب جسيم مرتبط بمكتب موثقة، متورطة في إعداد وتحرير وثائق قانونية لفائدة مقاول ، يسمى صلاح الدين المومني ، محمي من طرف عالم كبير بوجدة ، وذلك في إطار عملية غامضة يُعتقد أنها استُعملت للحصول على قروض بنكية في ظروف تفتقر إلى الشفافية وتثير أكثر من علامة استفهام حول حماية المال العام.

وحسب الوثائق والمعطيات الدقيقة التي اطلعت عليها الجريدة، فقد تم تسجيل تضارب غير مبرر في تواريخ العقود والوثائق، إلى جانب تغييرات مثيرة للجدل في المعطيات المالية لشركات تابعة للمقاول نفسه، حيث جرى الانتقال برأس مال إحدى الشركات من عشرة آلاف درهم فقط إلى سبعة ملايين درهم، في فترة زمنية وجيزة ودون حضور بعض الشركاء، وهو ما يطرح تساؤلات قانونية ثقيلة حول قانونية هذه الإجراءات والجهات التي صادقت عليها.

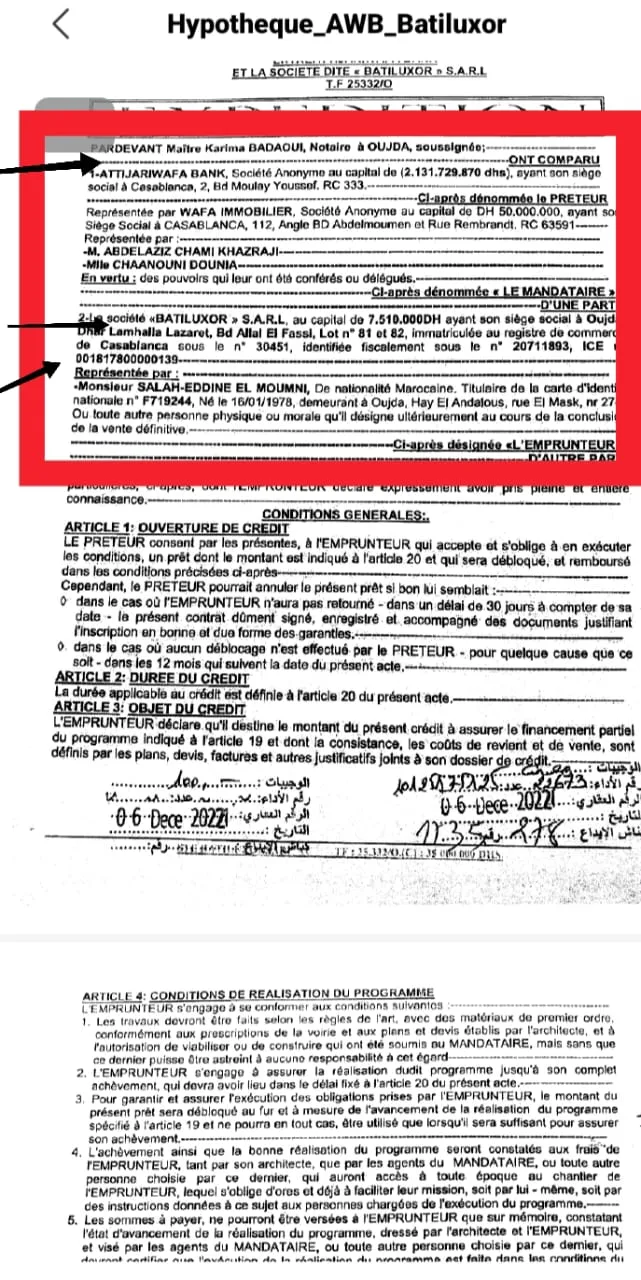

وتفيد نفس المعطيات بأن الموثقة المعنية تجاوزت بشكل واضح حدود اختصاصها القانوني، إذ لم تكتف بتحرير عقود التوثيق، بل تحولت إلى محررة وكالات ومعدة عقود اتفاق، بل وصل بها الأمر إلى صياغة عقد الاتفاق الذي يربط المؤسسة البنكية بالمقاول، في وضع يثير شبهة تضارب المصالح ويطرح علامات استفهام جدية حول احترام قواعد الحياد والاستقلال المفترض في مثل هذه التعاقدات الحساسة.

وقد حصلت الجريدة على نسخ من هذه الوثائق في إطار عملية وُصفت بالغامضة، وهو ما يدفع إلى التساؤل عن الأسباب التي جعلت البنك المانح للقرض لا يعتمد على مكتب توثيق مستقل خاص به، رغم أن الأمر يتعلق بتعاقدات مالية كبرى يفترض أن تحاط بأقصى درجات الحيطة القانونية لحماية المال العام وتفادي أي مخاطر محتملة.

كما لوحظ، استنادًا إلى معطيات موثقة، أن جل المعاملات العقارية والقانونية المرتبطة بالمقاول نفسه، سواء تعلق الأمر بتغيير القوانين الأساسية للشركات التابعة له، أو تحرير الوكالات، أو تغيير الشركاء، صدرت جميعها عن نفس مكتب التوثيق، في نمط متكرر يعزز الشكوك حول وجود تنسيق ممنهج لتسهيل تمرير هذه العمليات تحت غطاء قانوني واحد.

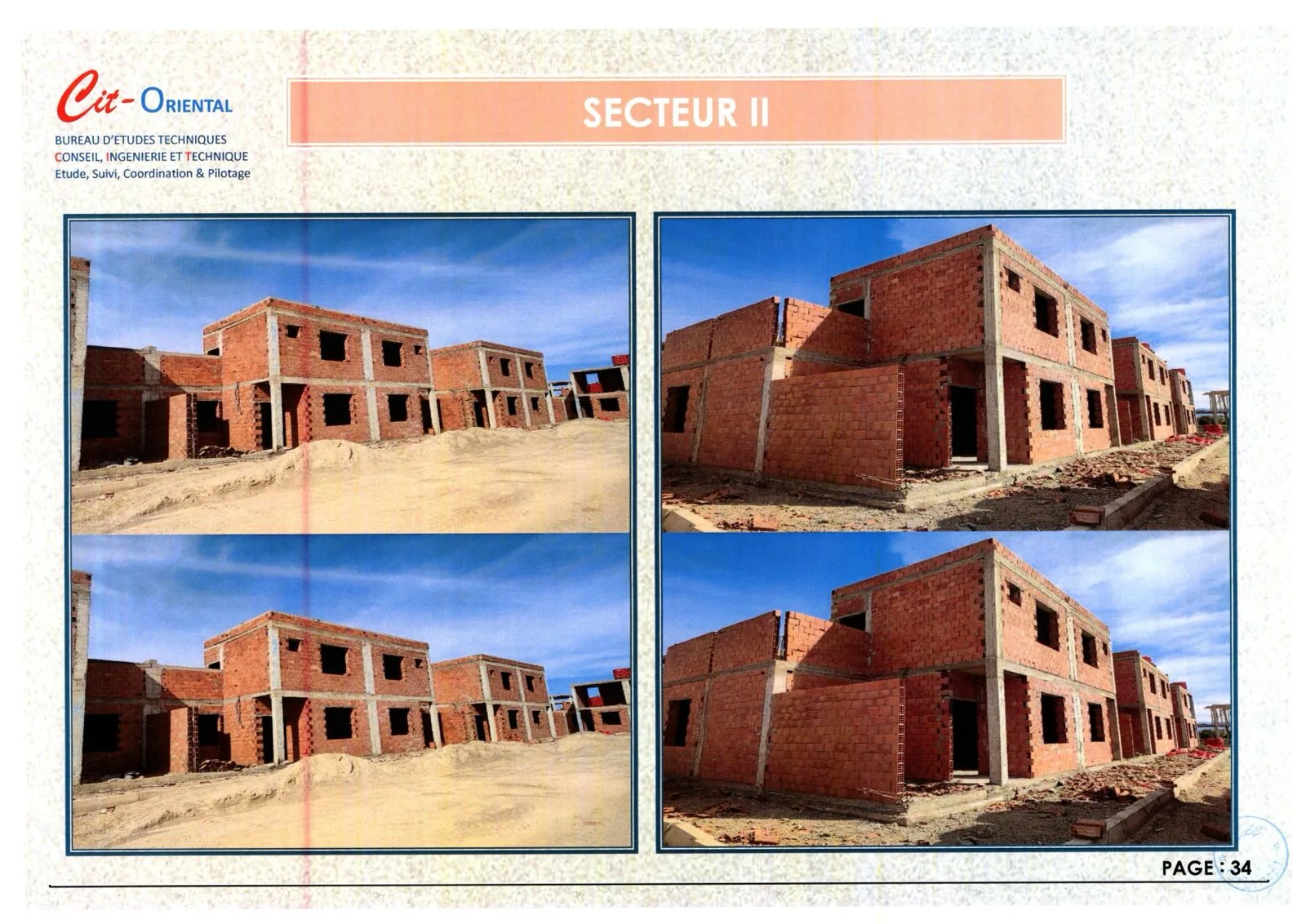

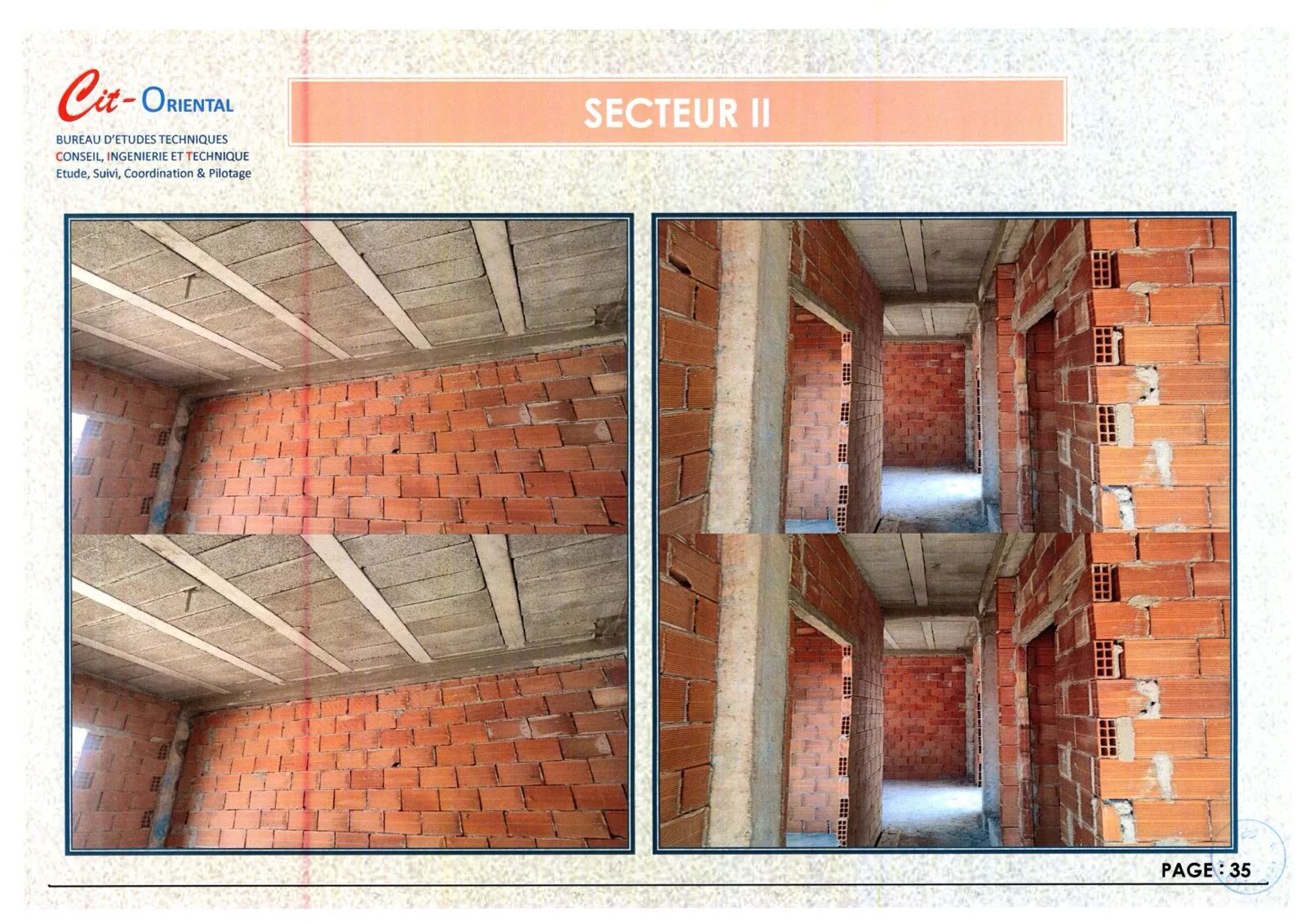

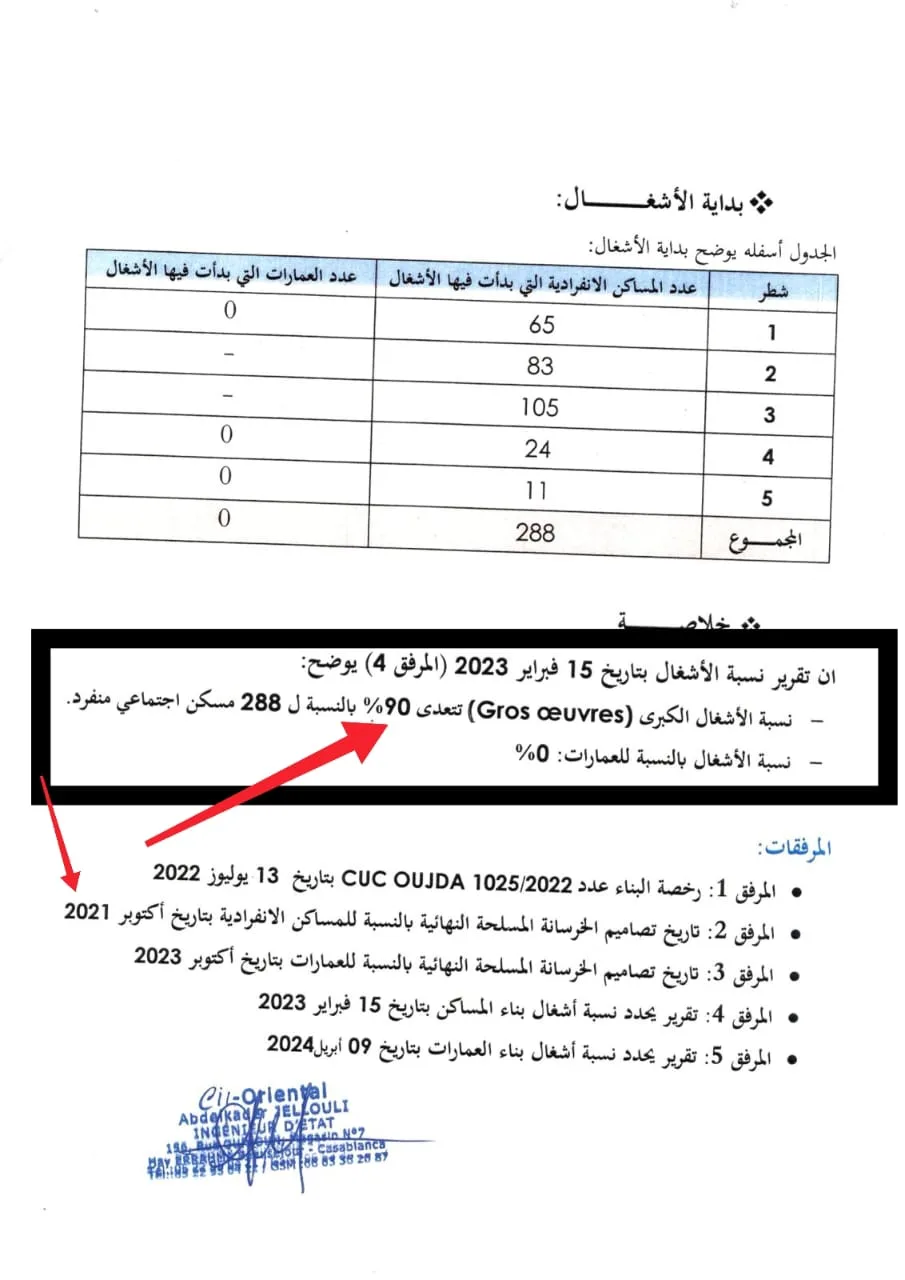

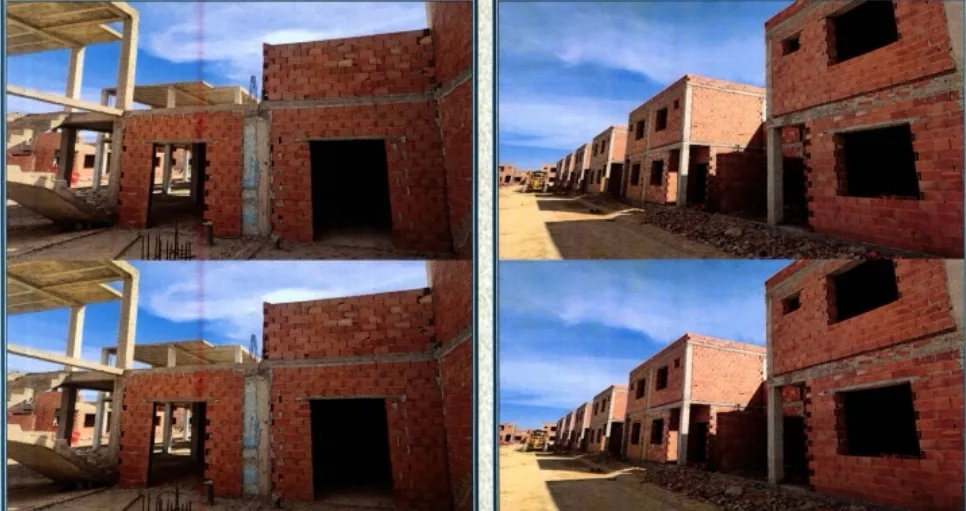

وفي تطور بالغ الخطورة، كشف تقرير صادر عن مكتب دراسات مستقل، توصلت الجريدة بنسخة منه، أن المشروع السكني موضوع القرض كانت نسبة تقدم الأشغال به تقارب تسعين في المائة، وكان محل اتفاق سابق مع جمعية تعليمية تُعد المالكة الأصلية لمشروع البناء، ما يعني أن القرض البنكي مُنح لمشروع قائم في الأصل وليس لمشروع في طور الإنجاز كما هو مفترض في مثل هذه العمليات.

ويشير التقرير ذاته إلى أن الضمانات المقدمة للبنك المذكور لا تعود ملكيتها الحقيقية إلى المقاول، بل إلى المستفيدين والمنخرطين الذين سبق لهم أداء مبالغ مالية مهمة على شكل دفوعات، وهو ما يكشف، بحسب خلاصات التقرير، عن اختلالات جسيمة في مسطرة منح القرض، وتحايلاً محتملاً على القوانين المنظمة للتمويل البنكي.

وتخلص هذه المعطيات مجتمعة إلى وجود شبهة تلاعب بأموال عمومية دون اعتبار للعواقب القانونية والمالية التي قد تُدخل المؤسسة البنكية في دوامة معقدة لتحصيل الديون، وتضع المال العام أمام مخاطر حقيقية، ما يفتح الباب أمام تساؤلات حارقة حول حجم المسؤوليات الملقاة على عاتق مختلف الأطراف المتدخلة في هذا الملف.

وفي ظل هذه التطورات، يترقب الرأي العام ما إذا كانت الإدارة المركزية للبنك المعني ستتحرك لفتح تحقيق داخلي شامل، وترتيب الجزاءات اللازمة، أو إحالة الملف على الجهات الرقابية والقضائية المختصة، خاصة إذا ما ثبت أن الوقائع قد ترقى إلى أفعال تُصنف ضمن الجرائم المالية التي تستوجب المتابعة الجنائية.