تواصل جريدة “كواليس الريف” فتح ملفات “الخارجين عن القانون” في جزئه الثاني، وهذه المرة تسلط الضوء على الطريقة التي يُتهم من خلالها المقاول الخطير صلاح الدين المومني باللجوء إلى أساليب ماكرة من أجل التحايل على خزينة الدولة وإدارة الضرائب، بتنسيق مع موثقة، في مشروع سكني اجتماعي أثار الكثير من علامات الاستفهام.

تفيد المعطيات المتوفرة أن المومني أبرم عقداً مع جمعية سكنية من أجل تشييد مشروع سكن اجتماعي (شقق بقيمة 25 مليون سنتيم)، في حين تشير المعلومات إلى أنه لم يكن يتوفر أصلاً على اتفاقية تربطه بوزارة الإسكان تخول له الاستفادة من الامتيازات المرتبطة بهذا الصنف من المشاريع، وعلى رأسها الإعفاءات والتحفيزات الضريبية.

ورغم ذلك، تم إطلاق المشروع في تحدٍّ صريح للمقتضيات القانونية المؤطرة للسكن الاجتماعي.

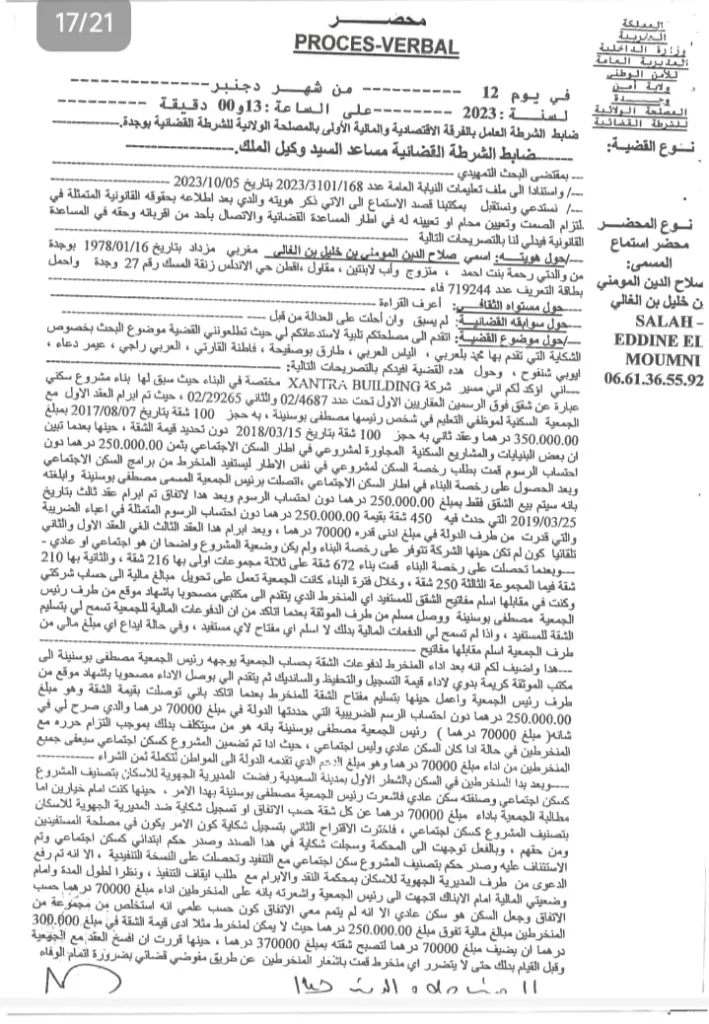

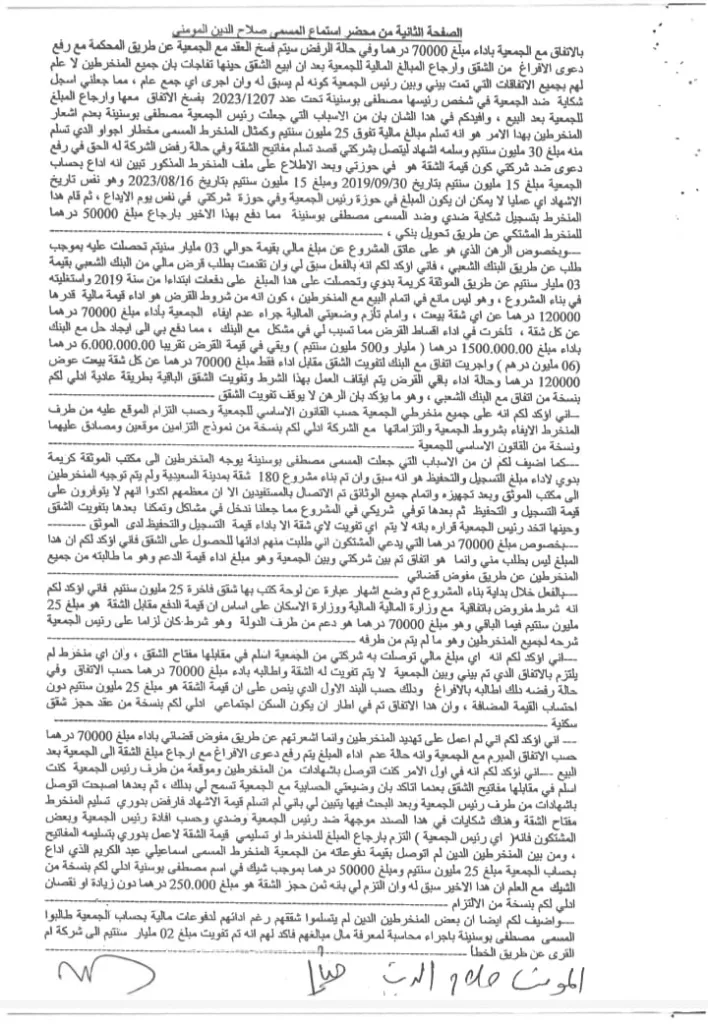

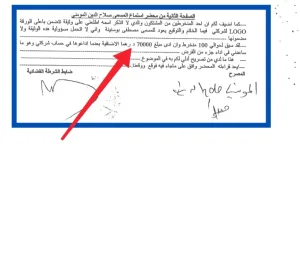

المثير في الملف أن المقاول ألزم المنخرطين، لاحقاً، بأداء مبلغ إضافي قدره 70 ألف درهم فوق ثمن البيع الأصلي، مبرراً ذلك ـ حسب ما ورد في محضر رسمي أمام الضابطة القضائية حصلت الجريدة على نسخة منه ـ بالحاجة إلى تسديد ديونه.

رجال قانون اعتبروا هذا الإجراء مخالفاً للمقتضيات الضريبية الجاري بها العمل، خاصة وأن ثمن البيع المحدد بالعقد يُعد ملزماً للطرفين، باعتباره “شريعة المتعاقدين”، ولا يحق للمقاول استخلاص مبالغ إضافية خارج ما تم الاتفاق عليه.

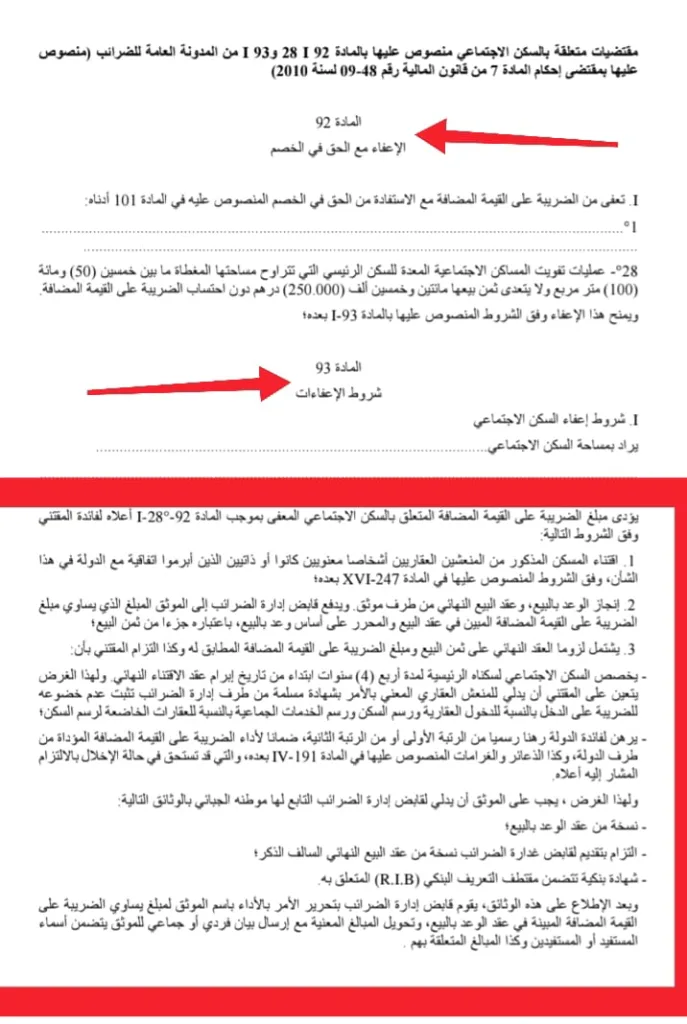

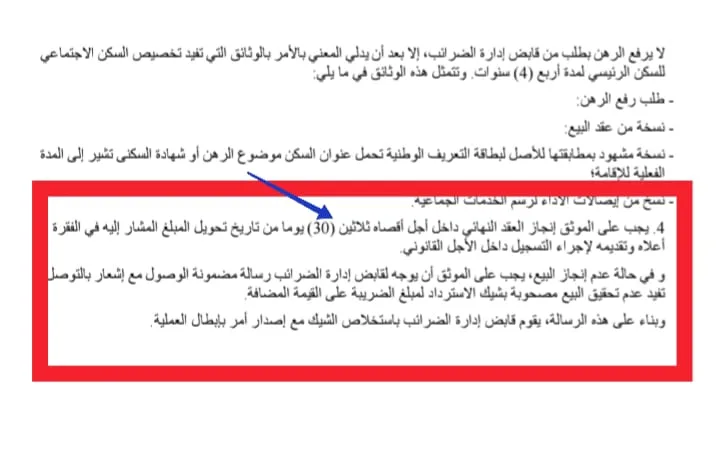

تنص المادة 92 من المدونة العامة للضرائب (وفق الصيغة المعمول بها آنذاك) على أن الاستفادة من الإعفاء من الضريبة على القيمة المضافة في مشاريع السكن الاجتماعي تخضع لشروط دقيقة، يتولى قابض الخزينة التأكد من استيفائها قبل صرف مبلغ الضريبة المحدد في العقد.

كما تؤكد الفقرة الثالثة من المادة 93 أن مبلغ الضريبة على القيمة المضافة يُدفع بناءً على المعطيات الواردة في العقد النهائي، بعد استكمال مسطرة التوثيق التي تبدأ بوعد بالبيع وتنتهي بعقد نهائي داخل أجل لا يتعدى 30 يوماً، وليس بعد سنوات كما هو الحال في هذا المشروع، وفق ما تشير إليه المعطيات.

غير أن هذه الإجراءات ـ بحسب ما تضمنه الملف ـ غابت عن مكتب الموثقة كريمة بدوي، إلى جانب المقاول صلاح الدين المومني، ما يطرح تساؤلات حول كيفية تحرير العقود والحصول على الدعم الضريبي، خاصة وأن شرط الاستفادة يرتبط بكون السكن مخصصاً للإقامة الرئيسية وليس الثانوية.

المعطيات المتداولة دفعت إلى طرح أسئلة محورية حول ما وُصف بـ“كارتيل” عبث بمختلف النصوص القانونية، في وقت لم يسلم فيه المال العام من تبعات هذه الممارسات، بحسب الاتهامات الموجهة.

كما يطرح متتبعون تساؤلات حول دور الأجهزة الوصية على القطاع، ومدى قيامها بواجب المراقبة الفعلية، بالنظر إلى أن الأمر يتعلق بأموال الخزينة العامة وبحقوق منخرطين وجدوا أنفسهم في دوامة قانونية قد تعصف بالمشروع برمته في حال فتح تحقيق شامل في مساطر التوثيق والاستفادة من الامتيازات الضريبية.

المصادر ذاتها تشير إلى أن المقاول كان يسعى إلى تكرار التجربة بمدينة وجدة، غير أنه اصطدم ـ هذه المرة ـ بواقع مختلف حال دون المضي في المشروع وفق الصيغة السابقة.

في ظل هذه المعطيات، يبقى السؤال المطروح:

هل ستتحرك الجهات المختصة لفتح تحقيق شامل في كافة ملفات هذا المقاول، والتدقيق في معاملاته ومشاريعه المنجزة في إطار الاتفاق مع الجمعية السكنية؟

ملف تتداخل فيه مسؤوليات التوثيق، والمراقبة الجبائية، والإشراف الإداري، ويضع هيبة الإدارة والمؤسسات على المحك، في انتظار ما ستكشف عنه الأيام المقبلة.

يتبع :