يثير الحساب البنكي الشخصي المنسوب إلى سعاد أصغير ، كاتبة المقاول المثير للجدل صلاح الدين المومني بوجدة الذي نهب أملاك الغير من منخرطي الجمعيات السكنية ، تساؤلات عميقة بشأن طبيعة الوظيفة الحقيقية التي كانت تؤديها داخل شبكة من التدفقات المالية الضخمة، التي يديرها المقاول المذكور ، بعدما كشفت معطيات وتحليلات مالية توصلت جريدة “كواليس الريف” بتفاصيلها في حوالي مائة صفحة ، عن مؤشرات توحي بتحوله من حساب شخصي عادي إلى ما يعرف في الأدبيات المالية والجنائية بـ”الحساب الجسري” (Compte-Pont)، وهو نوع من الحسابات التي تستعمل كحلقة وسيطة لتمرير الأموال المشبوهة وإعادة توزيعها بين عدة أطراف بهدف إخفاء المستفيد الاقتصادي الحقيقي وتعقيد عملية تتبع مسار الأموال.

وفي الأصل، تُخصص الحسابات البنكية الشخصية لتلقي الأجور وإدارة النفقات اليومية والادخار الفردي، غير أن بعض الحسابات تتحول عملياً إلى أدوات تؤدي وظائف مختلفة تماماً عن الغرض الذي أنشئت من أجله. ويُعرف الحساب الجسري بكونه الحساب الذي تمر عبره الأموال قبل إعادة توجيهها إلى وجهات متعددة، بما يخلق مسافة مالية بين مصدر الأموال ومستفيديها النهائيين.

— أرقام تطرح أكثر من علامة استفهام

وتبرز أهمية هذه الحالة من خلال المقارنة بين الوضعية المهنية المعلنة لصاحبة الحساب وحجم الأموال التي مرت عبره.

فإذا تم اعتماد سقف مرتفع للأجر الشهري في حدود 10 آلاف درهم، فإن الدخل السنوي لا يتجاوز 120 ألف درهم. وحتى بافتراض عدم إنفاق أي مبلغ طوال سنوات العمل، فإن صاحبة الحساب ستكون بحاجة إلى أكثر من 83 سنة من العمل المتواصل لتجميع عشرة ملايين درهم.

أما إذا استمرت في العمل لمدة أربعين سنة كاملة دون أي مصاريف، فلن يتجاوز مجموع مداخيلها النظرية 4 ملايين و800 ألف درهم. وفي حال اعتماد فرضية راتب شهري في حدود 4 آلاف درهم، فإن مجموع ما يمكن تحصيله خلال أربعين سنة من العمل لن يتجاوز مليوناً و920 ألف درهم.

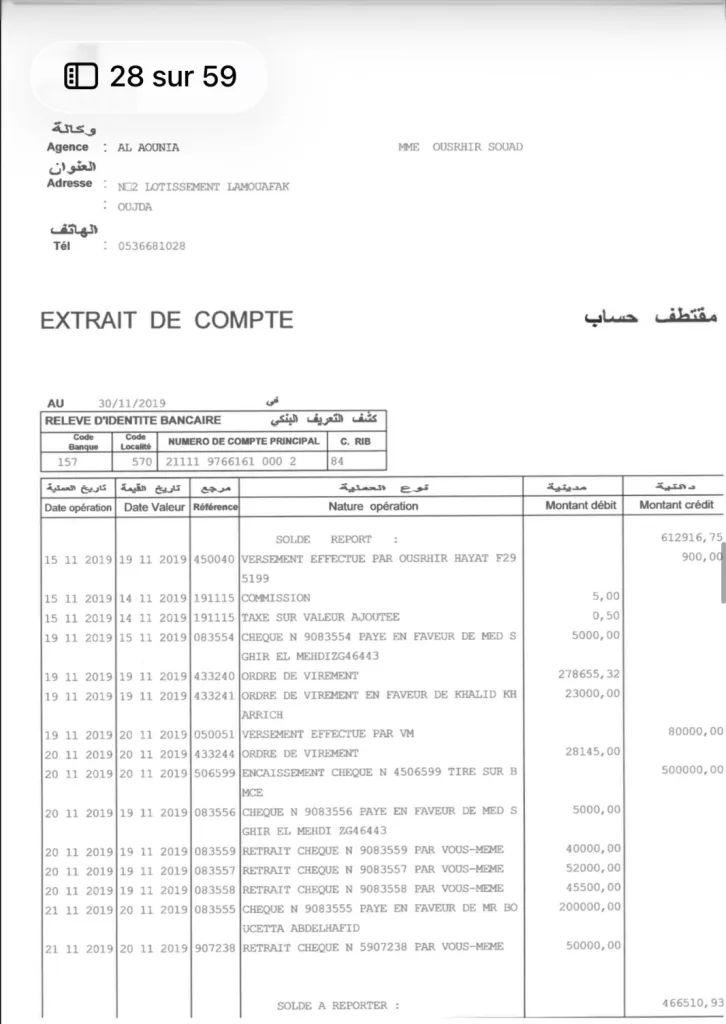

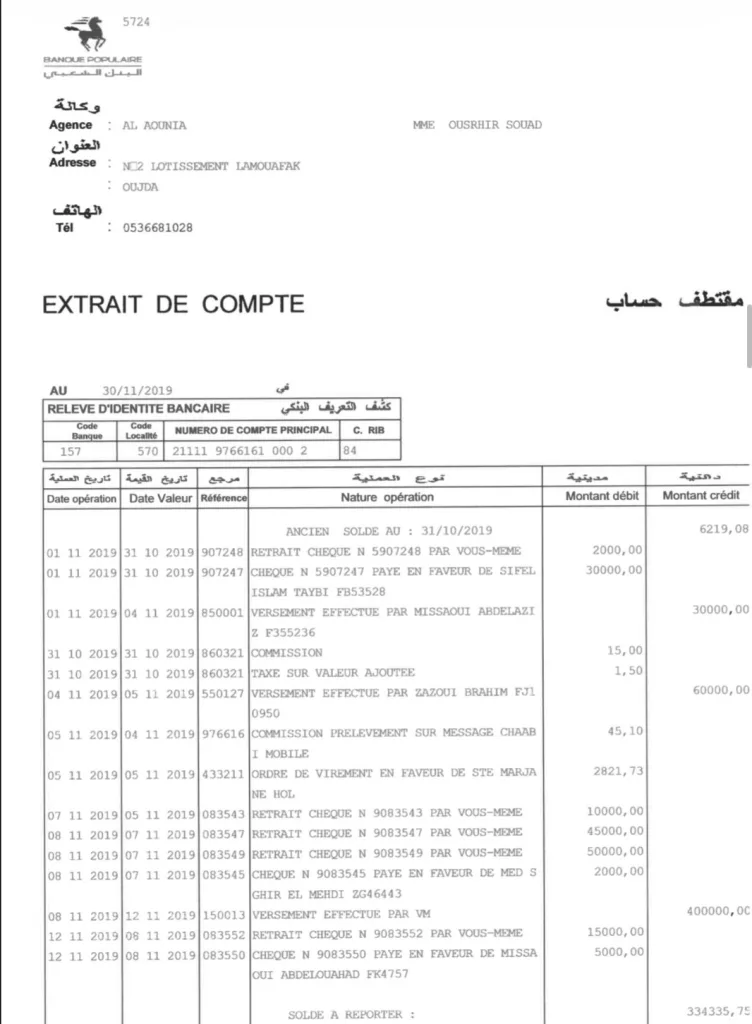

لكن المعطيات البنكية المتوفرة تكشف، وفق التحليل الوارد في الدراسة، عن مرور مبالغ تفوق بكثير هذه الإمكانيات المالية النظرية، حيث تظهر عمليات بمئات الآلاف من الدراهم، وتحويلات متكررة، وشيكات بمبالغ ضخمة، فضلاً عن حركة مالية متواصلة يصعب تفسيرها بالاعتماد على دخل سكرتيرة مهما طالت سنوات اشتغالها.

— أموال تدخل وتغادر بسرعة لافتة

ولا تتوقف علامات الاستفهام عند حجم الأموال فقط، بل تمتد إلى طريقة تحركها داخل الحساب.

فالمبالغ المالية، بحسب الوثائق المتوفرة، لا تستقر داخل الحساب ولا تتحول إلى ادخار أو استثمار شخصي، وإنما تدخل ثم تغادر بسرعة غير معتادة. ففي عدة حالات، تظهر مبالغ مهمة بمئات الملايبن تدخل إلى الحساب لتخرج خلال الأسبوع نفسه، فيما توحي بعض العمليات بأن جزءاً من الأموال أعيد توزيعه خلال اليوم ذاته أو بعد فترة زمنية قصيرة جداً.

ويعتبر هذا النمط من أبرز المؤشرات التي تسترعي انتباه المختصين في مكافحة غسل الأموال، إذ لا يكون الهدف من الحساب الاحتفاظ بالأموال، بل تمريرها فقط نحو وجهات أخرى.

وبخلاف الحسابات الشخصية التقليدية التي تستقبل الأجر الشهري وتوجهه نحو النفقات المعيشية أو الادخار، فإن الحساب موضوع الدراسة يبدو، وفق القراءة التحليلية، أقرب إلى منصة عبور مالية تستقبل الأموال وتعيد توزيعها بشكل مستمر، وهو ما ينسجم مع مفهوم “الحساب الجسري” المعتمد لدى خبراء الجرائم المالية.

— شبكة مستفيدين تتكرر أسماؤها داخل العمليات البنكية

وتكشف الكشوفات البنكية أيضاً عن وجود عدد من المستفيدين الذين تتكرر أسماؤهم بشكل لافت داخل العمليات المالية، من بينهم ARKAM DAR وABDEL-MAJID DERDOUDR وRAFII METAL وMISSAOUI وMOHAMED SGHIR وFOUAD AIT SELLAM، إضافة إلى أسماء أخرى تظهر بصورة متكررة في المعاملات البنكية.

وتكمن أهمية هذه المعطيات، بحسب الدراسة، ليس فقط في وجود هذه الأسماء، وإنما في تكرارها واستمرار ظهورها عبر فترات زمنية مختلفة.

فإذا كان ظهور اسم واحد في عملية منفردة قد يجد تفسيره في معاملة عادية، فإن تكرار المستفيدين أنفسهم مرات متعددة داخل حساب شخصي محدود الدخل يتحول إلى مؤشر تحليلي أساسي يساعد على فهم البنية المالية المحيطة بالحساب.

كما تثير طبيعة بعض الجهات المستفيدة تساؤلات إضافية، خاصة أن بعضها يبدو أقرب إلى النشاط الاقتصادي والتجاري منه إلى العلاقات الشخصية العادية، وهو ما يدفع إلى طرح سؤال جوهري: لماذا تمر الأموال الموجهة إلى هذه الجهات عبر حساب سكرتيرة؟ ولماذا لا تنتقل مباشرة بين الأطراف الاقتصادية المعنية؟

ويرى التحليل أن مجرد وجود هذه الوساطة يضيف طبقة جديدة بين مصدر الأموال ومستفيديها النهائيين، وهي الوظيفة نفسها التي تؤديها الحسابات الجسرية في العديد من مخططات التمويه المالي.

— الشيكات والتحويلات.. آليات لإعادة توزيع التدفقات

وتظهر المعطيات أيضاً استعمالاً مكثفاً للشيكات والتحويلات البنكية، وهي أدوات تسمح بإعادة توزيع الأموال وتفتيتها بين عدة أطراف.

فبدلاً من انتقال مبلغ كبير واحد إلى جهة محددة، يتم تقسيم الأموال إلى عمليات متعددة ومتتالية، وهو ما يؤدي إلى تشتيت المسار المالي الأصلي.

ومن الناحية التقنية، يشكل هذا السلوك أحد المظاهر المعروفة لما يسمى بمرحلة “التمويه المالي” أو Layering، وهي المرحلة الثانية من مراحل غسل الأموال، والتي تهدف إلى خلق أكبر عدد ممكن من الطبقات والوسطاء بين مصدر الأموال والمستفيد النهائي.

— السحوبات النقدية.. نقطة حساسة في مسار التتبع

ومن بين المعطيات التي تستوقف المتابعين أيضاً حجم السحوبات النقدية المسجلة بالحساب.

فكلما ارتفعت قيمة السحوبات النقدية المتكررة، تقلصت إمكانية تتبع الأموال لاحقاً، لأن التحويلات البنكية تترك آثاراً رقمية واضحة، بينما تخرج الأموال المسحوبة نقداً من المنظومة البنكية لتصبح أكثر صعوبة من حيث التتبع والرصد.

ولهذا السبب تحظى السحوبات النقدية الكبيرة والمتكررة باهتمام خاص لدى وحدات معالجة المعلومات المالية والهيئات المكلفة بمكافحة غسل الأموال.

— فجوة بين الملف المهني والحركة المالية

ومن زاوية الامتثال البنكي، تشير الدراسة إلى أن الإشكال لا يرتبط فقط باحتمال عدم مشروعية الأموال، بل أيضاً بعدم انسجام العمليات المنجزة مع الملف الاقتصادي لصاحبة الحساب.

فالبنك الذي يفتح حساباً لسكرتيرة يتوقع نمطاً معيناً من الحركة المالية يتناسب مع طبيعة المهنة ومستوى الدخل المصرح به، غير أن تحول الحساب إلى منصة تستقبل مبالغ كبيرة وتعيد توزيعها بين عدد واسع من المستفيدين يخلق فجوة واضحة بين النشاط المهني المعلن والنشاط المالي الفعلي.

— مؤشرات متراكمة تقود إلى فرضية “الحساب الجسري”

وعند تجميع مختلف المؤشرات الظاهرة في هذه الحالة، يتبين وجود مجموعة من العناصر التي تتطابق، وفق الدراسة، مع الخصائص النظرية للحساب الجسري المستعمل في عمليات غسل الأموال.

وتتمثل هذه المؤشرات في عدم التناسب الصارخ بين الدخل والتدفقات المالية، والدوران السريع للأموال دون استقرارها داخل الحساب، وتعدد المستفيدين وتكرار أسمائهم، والاستعمال المكثف للشيكات والتحويلات البنكية، ووجود سحوبات نقدية مهمة، فضلاً عن ظهور جهات مثل ARKAM DAR وDERDOUDR وRAFII METAL وMISSAOUI ضمن دائرة المستفيدين المتكررين داخل حساب يفترض أنه حساب شخصي بسيط.

وبناء على هذه المعطيات، تخلص الدراسة إلى أن الحساب موضوع التحليل لا يؤدي الوظيفة الطبيعية لحساب شخصي مملوك لسكرتيرة تتقاضى ما بين 4 آلاف و10 آلاف درهم شهرياً، بل يبدو، وفق القراءة الأكاديمية المقدمة، أقرب إلى أداة مالية تستقبل الأموال وتعيد توزيعها وتفصلها عن مصدرها الأصلي.

وتعتبر الدراسة أن هذه الخصائص تتوافق بشكل كبير مع مفهوم “الحساب الجسري” (Compte-Pont)، الذي يُستخدم كوسيلة للتمويه المالي وتفتيت التدفقات وإخفاء المستفيد الاقتصادي الحقيقي، ما يجعل هذه الحالة، بحسب معدّي التحليل، نموذجاً أكاديمياً بارزاً لدراسة مرحلة التمويه المالي (Layering) ضمن آليات غسل الأموال الحديثة.